Todos los contribuyentes deben emitir factura electrónica, por los actos o actividades que realicen, por los ingresos que perciban, por el pago de sueldos y salarios o por las retenciones de impuestos que efectúen.

Por lo cual ahora presentamos un planteamiento para la facturación con divisas.

A. Emisión de facturas en pesos mexicanos y pago con dólares.

B. Emisión de facturas en dólares y pago con pesos mexicanos.

A. Emisión de facturas en pesos mexicanos y pago con dólares.

Planteamiento

La empresa “Nueva Factura, S.A. de C.V.”, con RFC NUF150930AAA el 21 de julio de 2017 vende y entrega una maquinaria con un valor de $350,000.00 más IVA, la cual pacta con su cliente que le realice el pago el 10 de septiembre de 2017. Sin embargo, el 24 de julio el cliente detectó una falla de fábrica de la maquinaria y lo informa a Nueva Factura, S.A. de C.V., por lo que el mismo día Nueva Factura, S.A. de C.V. le emite un CFDI de egresos por el valor de $50,000.00 más IVA. El 11 de septiembre de 2017 el cliente realiza el pago de la factura con una transferencia electrónica de fondos por un monto de 19,624.32 USD, con un tipo de cambio de 17.7331, lo cual equivale a los $300,000.00 más IVA que debía, este es el saldo después de descontar los $50,000.00 más IVA que ampara el CFDI de egresos por el descuento que se le otorgó por la falla de fábrica que tuvo la maquinaria.

Emisión de la Factura Electrónica

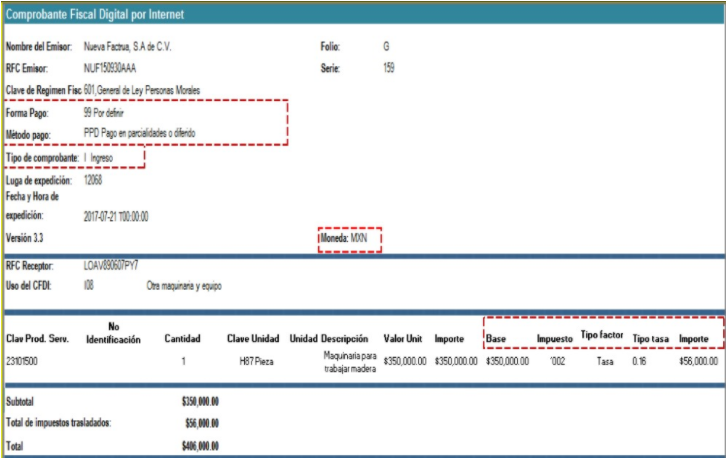

1. Emisión de la factura electrónica por el valor total de la operación.

El 21 de julio se emite la factura por el valor total de la operación, quedando de la siguiente forma:

2.-Emisión de la factura electrónica de tipo egreso por el descuento.

El 24 de julio el cliente detectó una falla de fábrica de la maquinaria y lo informa a Nueva Factura, S.A. de C.V., por lo que el mismo día Nueva Factura, S.A. de C.V. le Emite un CFDI de egresos por el valor de $50,000.00 más IVA, quedando de la

Siguiente forma:

Nota: en este caso la forma de pago por omisión será “Condonación” ya que la factura de ingresos no ha sido pagada.

3. Emisión de la factura electrónica de tipo “Pago” (REP).

El 11 de septiembre de 2017 el cliente realiza el pago de la factura con una transferencia electrónica de fondos por un monto de 19,624.32 USD, con un tipo de cambio de 17.7331, lo cual equivale a los $300,000.00 más IVA que debía, este es el saldo después de descontar los $50,000.00 más IVA que ampara el CFDI de egresos por el descuento que se le otorgó por la falla de fábrica que tuvo la maquinaria, quedando de la siguiente forma:

Nota: El valor que se registra en el campo “Tipo de cambio docto relacionado” debe ser el número de unidades de la moneda del documento relacionado (es decir la factura de ingreso original) que equivalen a una unidad de la moneda de pago (en este caso dólares), para este ejemplo es el número de pesos que equivalen a un dólar.

Esta factura electrónica, se debe relacionar con el CFDI que ampara el valor total de la operación.

{kind=link}

{kind=link}

{kind=link}

{kind=link}