Con la reforma al código fiscal de la Federación (CFF) para el 2017 se modificó el artículo 29-A, con el cual se habilitan a los contribuyentes receptores del CFDI para que sean informados de dicha cancelación y estén en posibilidad de aceptarla o rechazarla.

El día 11 de julio se publicó el DOF, en estas con respecto a la cancelación en la regla2.7.1.38, se precisa que dicha cancelación se debe hacer el portal de SAT, no del buzón tributario, sin embargo la notificación serán a través de buzón.

Por lo cual explicaremos un poco de cómo es actualmente y cómo será el nuevo esquema:

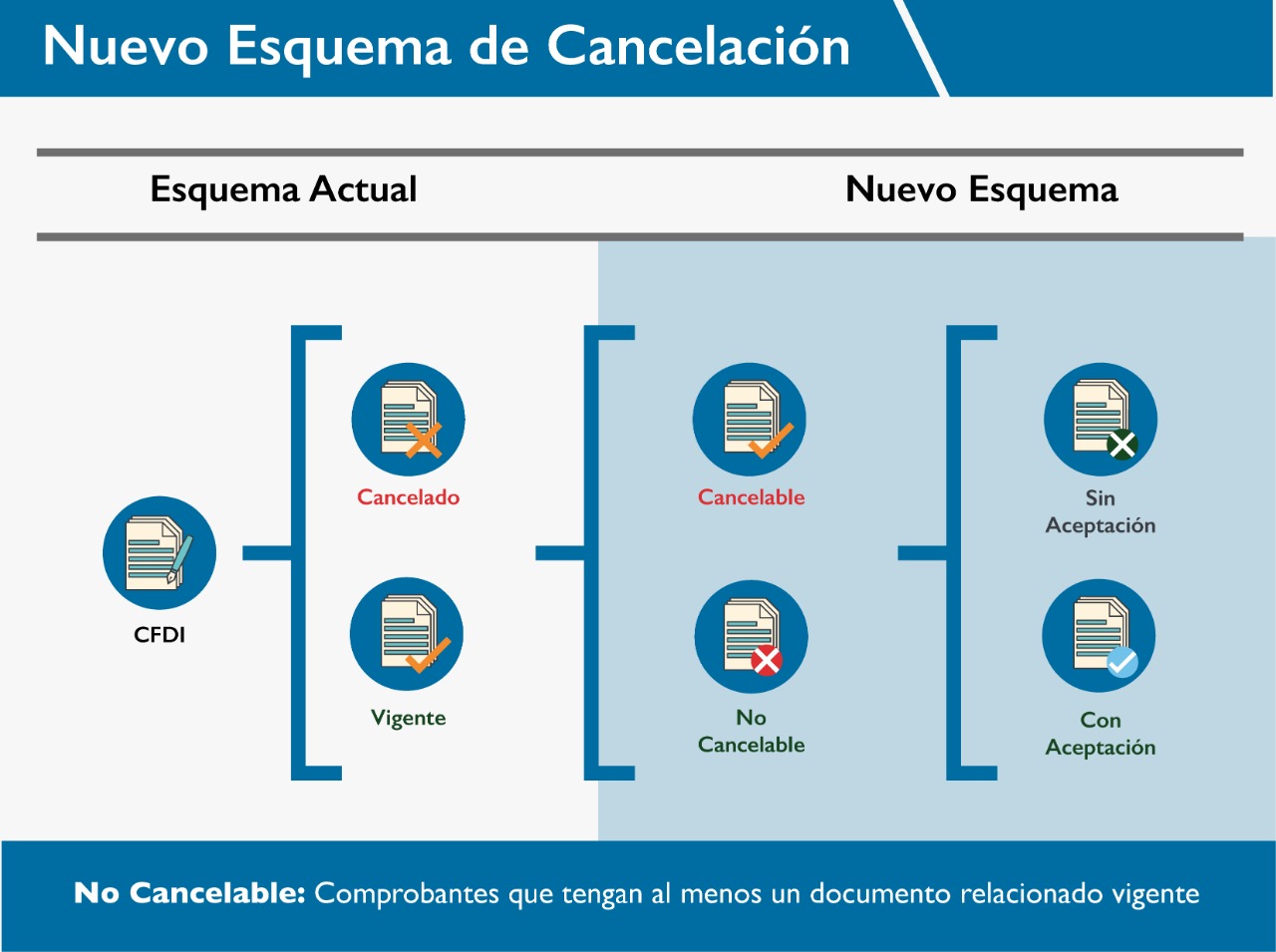

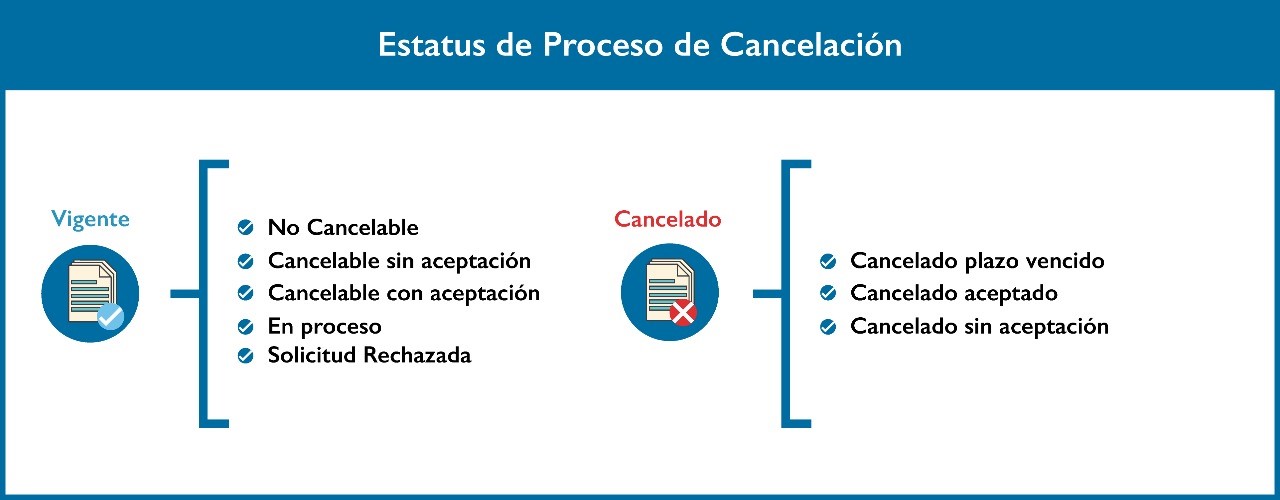

En el esquema actual el CFDI solo se identifica como CANCELADO O VIGENTE en el nuevo esquema el CFDI que sea vigente va a tener dos estatus, CANCELABLE O NO CANCELABLE.

CANCELABLE: Este a su vez se divide en Sin Aceptación o Con Aceptación.

NO CANCELABLES, esto se refiere a que tiene un documento relacionado, por ejemplo un pago,nota de crédito, en este caso se tiene se cancelar previamente los documentos relacionados y cambie el estatus.

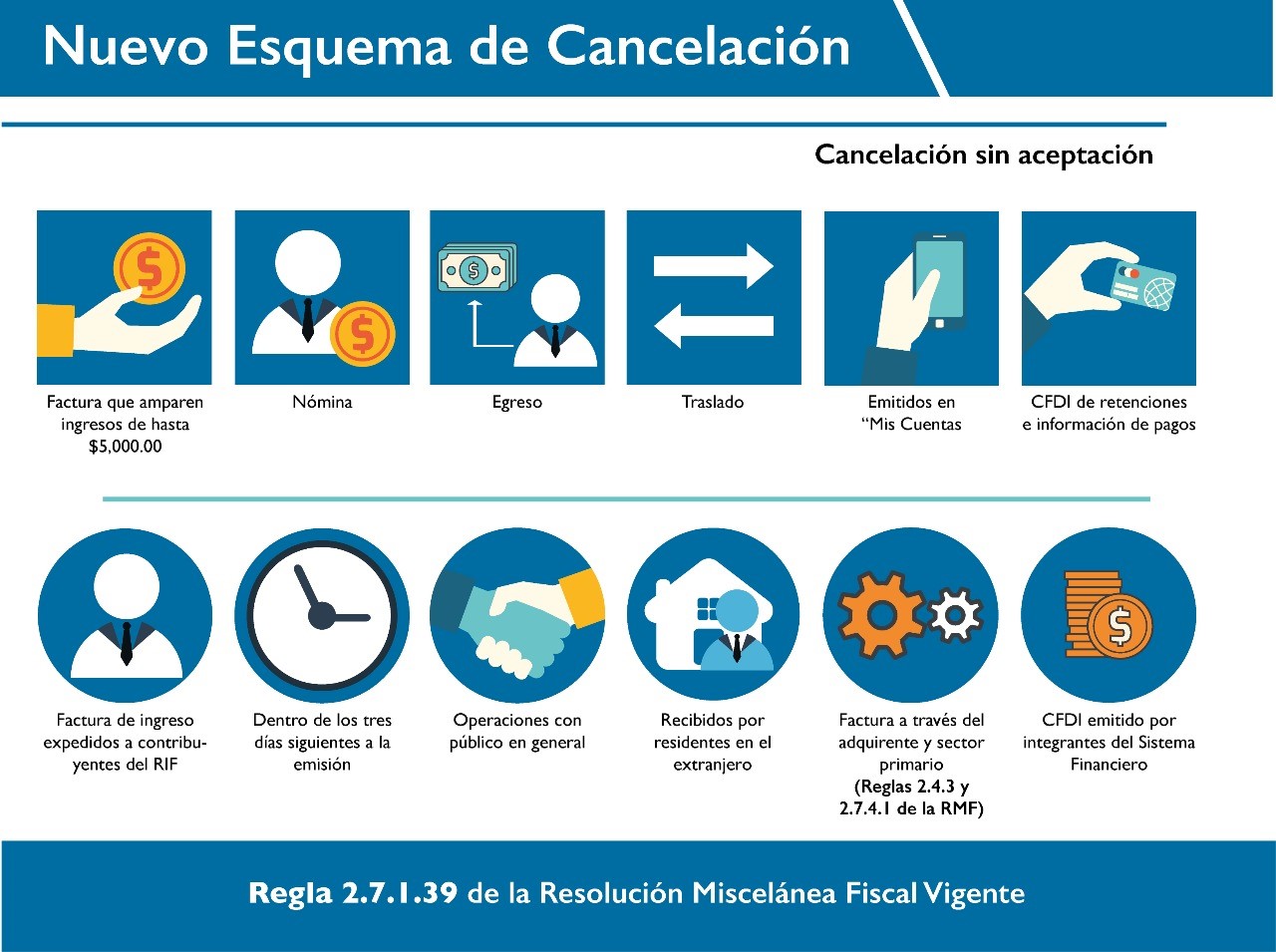

En el nuevo esquema de cancelación existes casos e excepción, es decir cancelar si solicitar autorización.

Estos ya se encuentran normadas y establecen que por su naturaleza son exentos de este nuevo esquema, lo cual sería como lo indica el siguiente esquema:

Se procederá a la cancelación una vez que se haya revisado que no existe ningún documento relacionado y que pertenezca a las 12 excepciones que indicamos anteriormente.

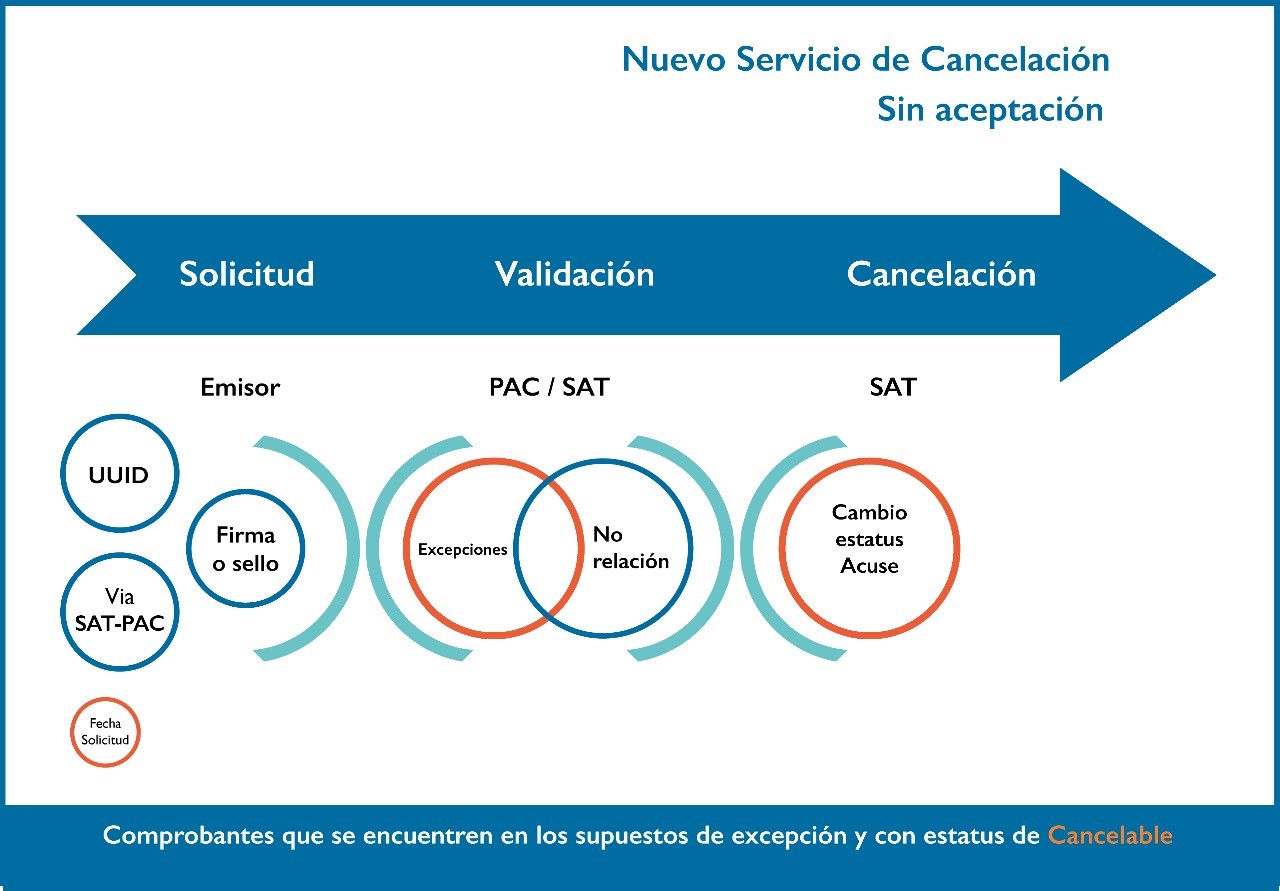

Ahora mostraremos como se hace la cancelación sin aceptación, desde le portar del SAT en pasos muy sencillos:

El cual es un comprobante de $5000 pesos, aparece un sub estatus que dice que es vigente y que es cancelable o que es cancelable sin aceptación, desde el portal de SAT.

1.-Se consulta y aparece como “cancelable sin aceptación”, se envía la solicitud de cancelación.

2.-El sistema solicita ingresar el certificado de sello digital para realizar la cancelación

3.-El SAT cancela la factura y emite acuse al emisor.

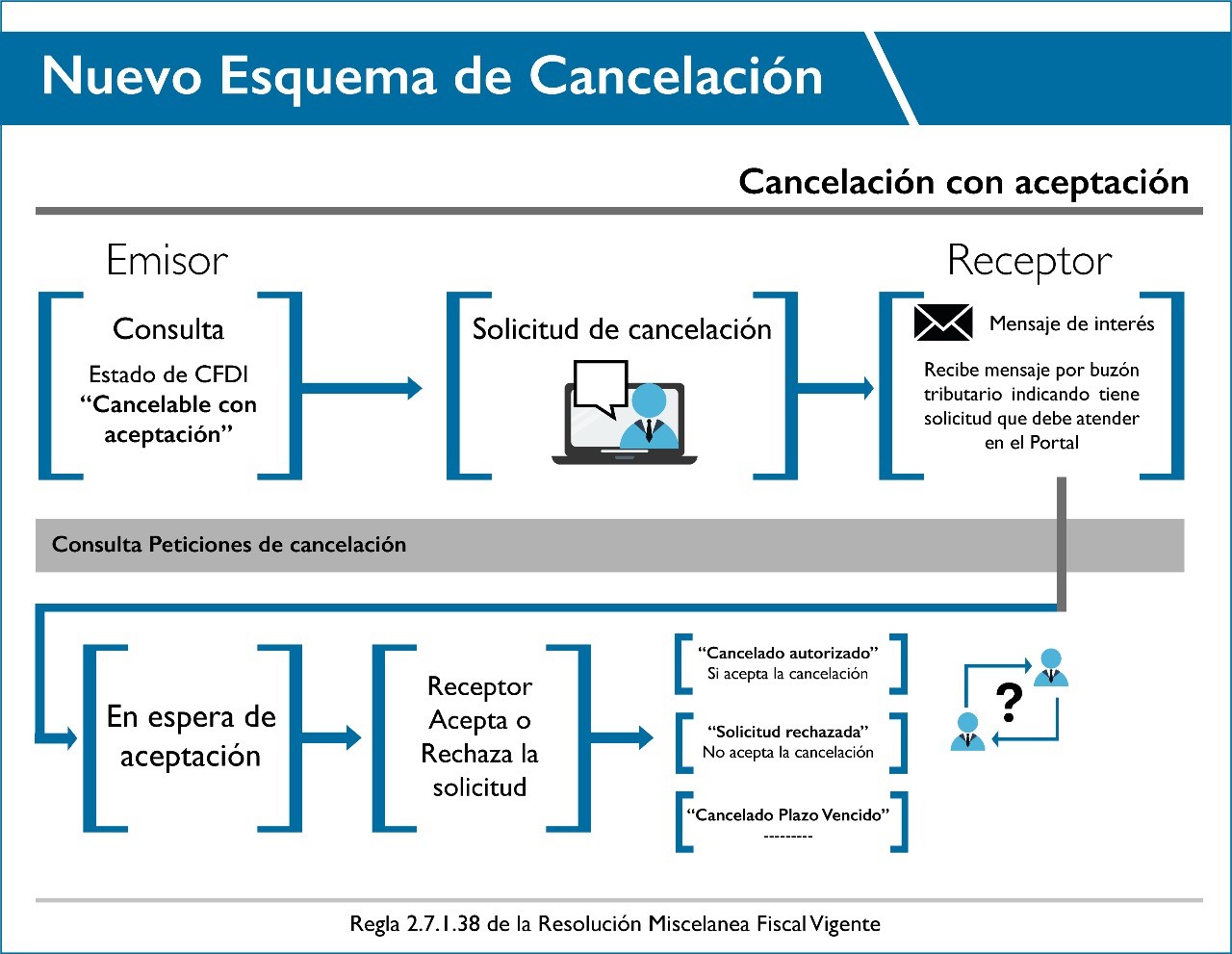

En cuanto a la cancelación con aceptación, te recordamos que no se hace por medio del buzón tributario, este solo nos sirve para recibir notificaciones.

Lo primeo es que el emisor identifique el estado de CFDI, ya que al enviar la solicitud, el receptor es quien acepta o rechaza dicha solicitud, solo en casos donde transcurran más de 3 días sin respuesta, sin en este plazo el receptor no da una respuesta, se dará por hecho que es aceptada.

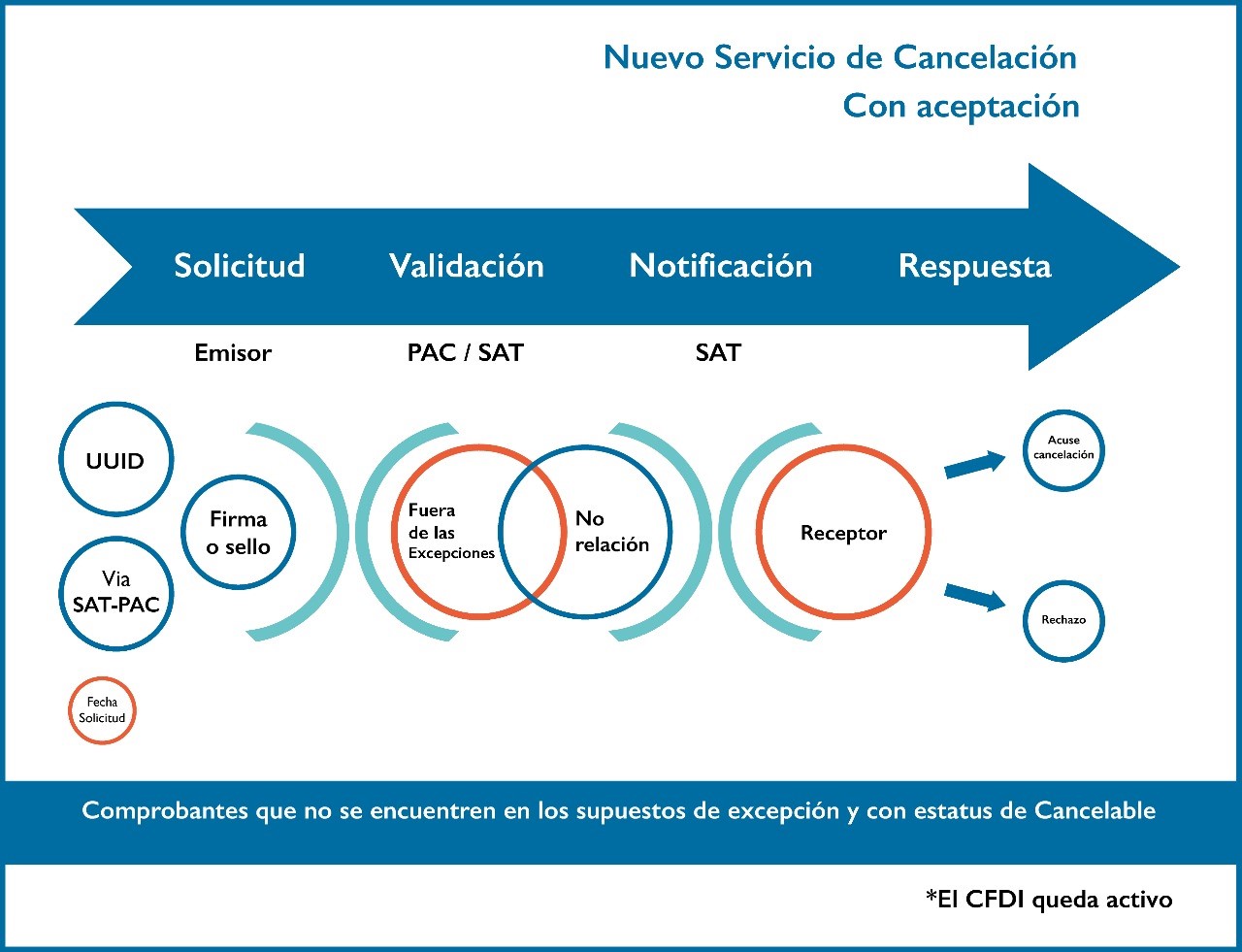

Ahora mostraremos cómo será la cancelación de factura con aceptación.

En este caso el emisor debe identificar el estado del CFDI, si es cancelable con aceptación, como lo muestra la siguiente imagen:

En el buzon le llegara la notificación de solicitud de cancelación, con la finalidad de evitar cancelaciones indebidas, por lo cual el receptor determinara si acepta o no dicha cancelación. Es importante recordar que para esto hay un placo de 23 días hábiles para dar repuesta, en caso de no haber respuesta cambiara a cancelable por plazo vencido.

Ahora mostraremos como es el flujo de la cancelación con aceptación, el procedimiento se puede hacer a través de un proveedor certificado (PAC) o a través del portal de SAT. Para esto requiere la solicitud y de su firma electrónica o sello dependiendo del tipo de contribuyente.

Si cae dentro de las excepciones antes mencionadas o documentos relacionados, según sea el caso, por ejemplo: si hay documentos relacionados, primero hay que cancelar los documentos relacionados para que una vez que se con concluya se proceda a la cancelación del documento origen. Y se envié la notificación y el receptor acepte o rechacé.

Ejemplo cancelación con aceptación:

Es importante recordar que en el buzón tributario, podrán seleccionar de una o varias facturar para aceptar o rechazar solicitudes de cancelación.

1.- Se verifica el estatus de la factura siendo “Cancelable con aceptación”. Se hace la solicitud

2.-El SAT envía el mensaje de interés vía buzón tributario al receptor.

*Solo se realizara el aviso de las solicitudes de cancelación

*El proceso de cancelación se realizara a través del portal del SAT.

El receptor ingresa al portal de Facturación.

3.-Para realizar la aceptación o rechazo de la solicitud de cancelación del comprobante

a): Acepta la cancelación: Se cancela la factura y se genera el acuse.

b): El receptor rechaza la solicitud de cancelación. La factura no cambia su estatus (Vigente) y emisor recibe el acuse de rechazo. Aquí no aplican los 3 días hábiles y seguirá activa hasta que el receptor acepte la cancelación.

Del resultado obtenido se verifica el estado del comprobante.

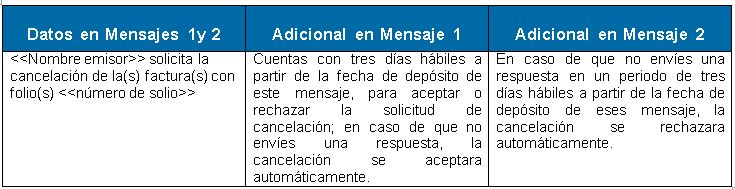

Ahora mostraremos cuales son los mensajes que nos llegaran al buzón tributario, recordando que solo son mensajes de interés:

1.-En el buzón tributario se recibirán los siguientes datos del servicio de Cancelación de factura:

a).- RFC y nombre del emisor

b).-Folio(s) fiscal(es) de la(s) a cancelar.

2.-Al buzón tributario se enviara un mensaje de interés con la siguiente información:

El mensaje enviado al contribuyente receptor deberá contener:

Recibiste una solicitud de cancelación de factura.

Al recibir el mensaje contendrá:

En caso de contar con buzón tributario, lo pueden hacer del propio portal del SAT y dar seguimiento a las solicitudes.

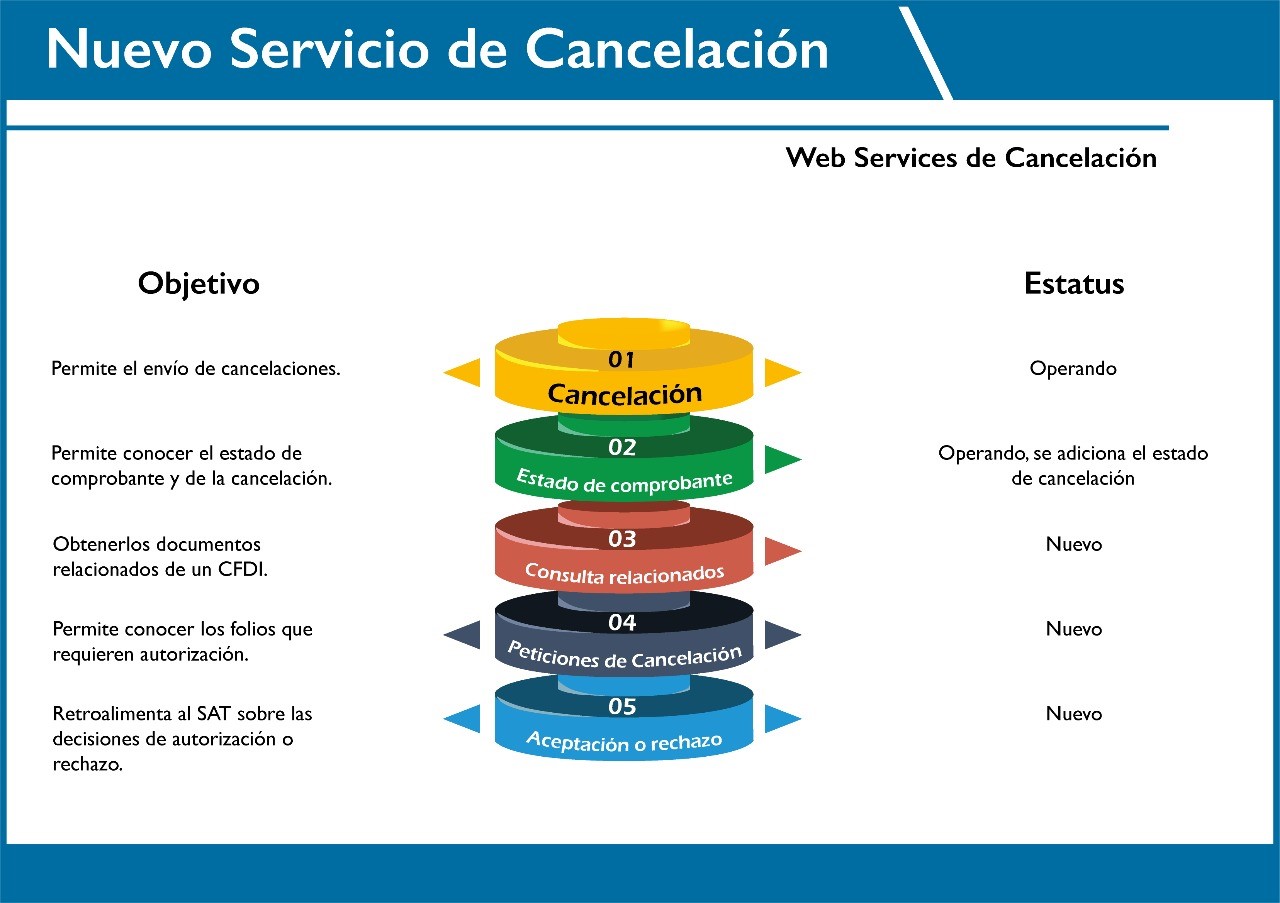

Actualmente se encuentran servicios web que se ponen a disposición, por un análisis de acuerdo a la reforma y que con esto entre el SAT y los PAC´S. tengan el mismo procedimiento.

Este sería el esquema.

Se conservaran los primeros dos y se reincorporá el nuero 3 (Consulta relacionados).esto es trabajo de los desarrolladores de sistemas y que sea transparente.

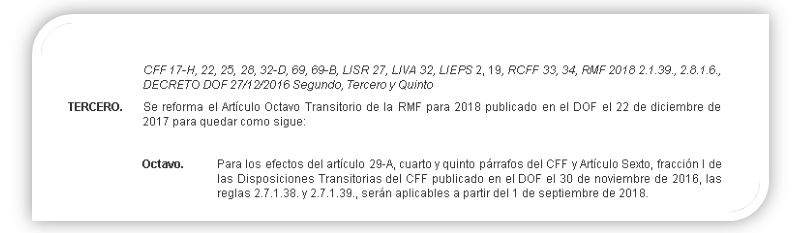

Como ya sabemos se dio un plazo nuevo para esta cancelación, primero se dio a conocer por el portal del SAT en un comunicado de prensa.

El proceso de aprobación para la cancelación de facturas electrónicas entra en vigor el 1 de septiembre del 2018.

{kind=link}

{kind=link}