Como nos hemos dado cuenta que a pesar que ya tenemos tiempo con la nueva versión de factura, hemos detectado aún muchas dudas e inconsistencias que existen actualmente, por lo cual decidimos destacar los siguientes puntos importantes sobre este tema.

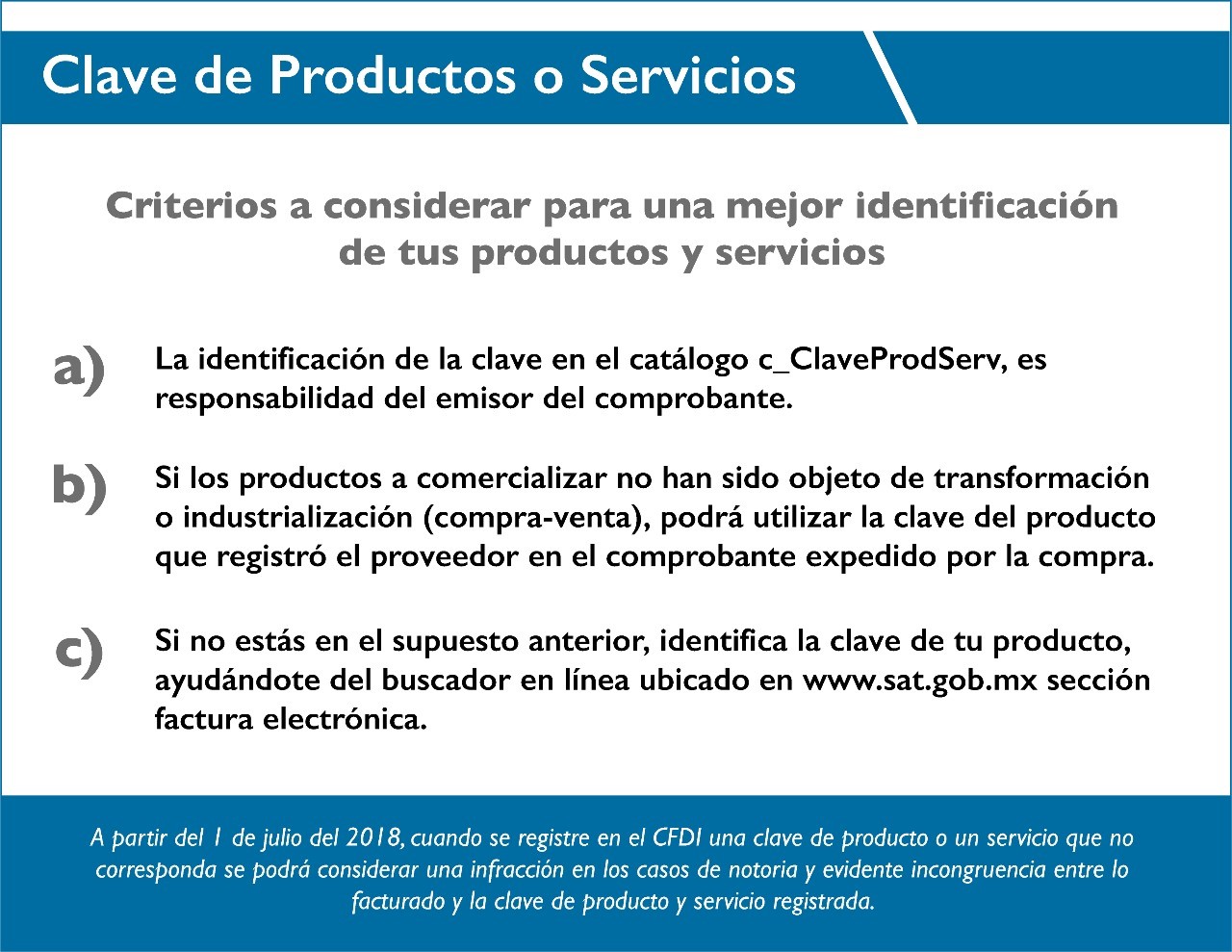

1.-CLAVE DE PRODUCTOS O SERVICIO

2.-RECIBO DE PAGOS

3.-FACTURAS ENTE PÚBLICO

4.-CANCELACIÓN (NUEVO ESQUEMA)

5.-PRINCIPALES INCONSISTENCIAS EN NÓMINA.

1.-CLAVE DE PRODUCTOS O SERVICIO

Por cada concepto que facture el contribuyente, de debe asignar una clave de producto o servicio conforme al catálogo. La identificación de la clave del producto la debe realizar el emisor una sola vez; posteriormente cada que facture ese producto se utiliza la misma clave.

Cabe recordar que esto nos sirve para identificar los productos o servicios es nuevo en la versión 3.3 y que esto lleve una congruencia a lo que estamos ofreciendo. Se refiere a algo que es deducible y nos sirve para identificar qué tipo de gastos se están haciendo.

Hubo un periodo de aprendizaje del 01 de julio de 2017 al 30 de Junio de 2018, pudo haber una mala clasificación de la clave de producto y servicio y tal situación no se consideró una infracciona las disposiciones fiscales.

Esto ya que la mayoría de los contribuyentes utilizo la clave 01010101(No existe en el catálogo), por lo cual ahora si se recomienda usar la clave que corresponde a cada producto o servicio.

Es Importante recordar que con el hecho que lleguemos a la clase, es correcto.

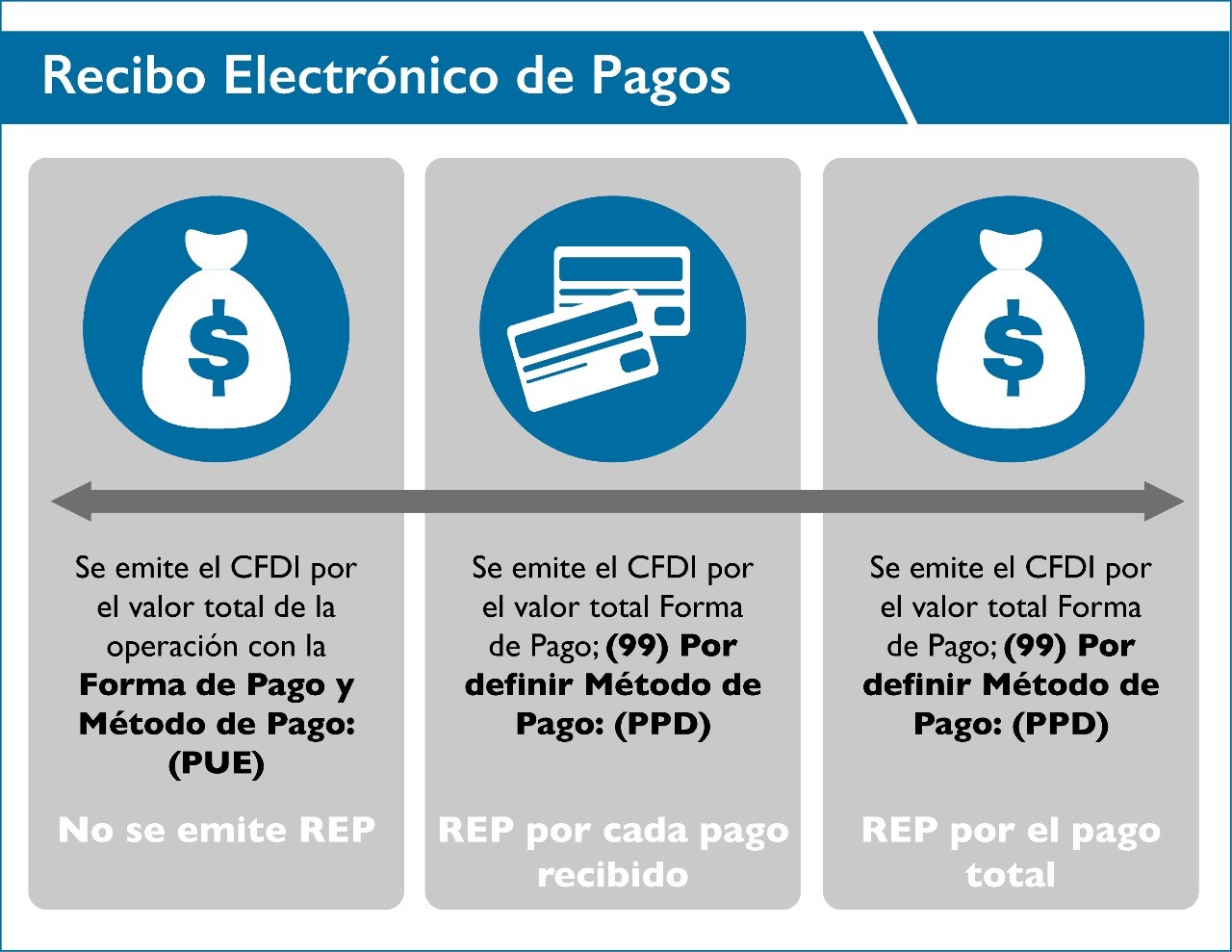

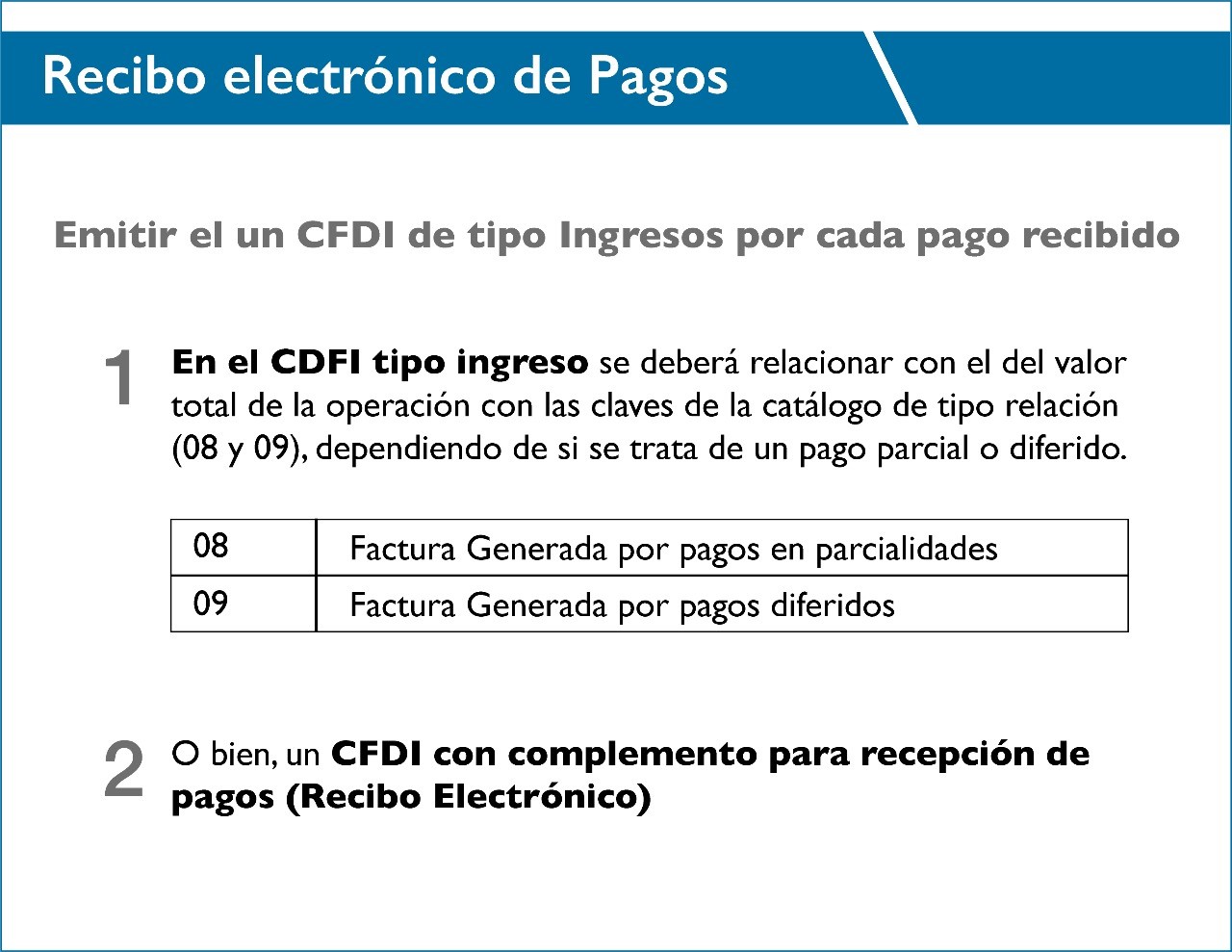

2.-RECIBO DE PAGO.

Lo conocemos con diferentes nombres por ejemplo, recibo de pago, comprobante con complemento de recepción de pagos, esto es para identificar el monto que ampara pagos de operaciones anteriores.

¿Qué es?

Es una factura en la cual se le incorpora información adicional específica sobre pagos recibidos.

Características:

*Facilita la conciliación de las facturas contra pagos

*Detalla la cantidad que se paga e identifica la factura que se liquida

*Cumple con el requisito de registrar la forma de pago en la factura.

*Evitar la cancelación de facturas que ya han sido pagadas.

Las modalidades son las siguientes:

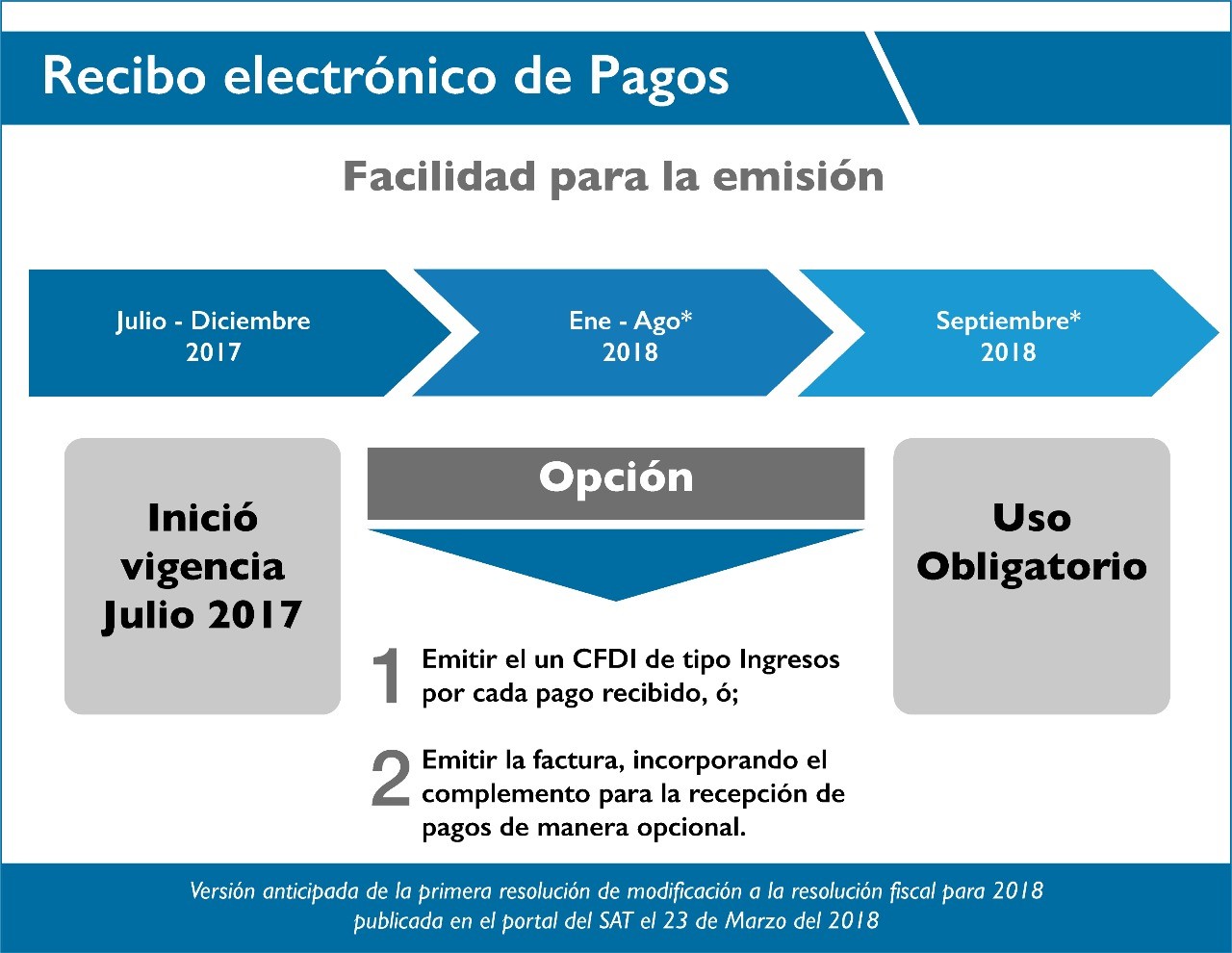

La vigencia de este recibo de pago fue en julio del 2017, pero aún estamos en periodo de aprendizaje y poder ir incorporando poco a poco el uso de este comprobante.

Es incorrecto que se considere que ya no es necesario un comprobante por el ingreso que se recibe ya que la obligación existe en el artículo 29 y 29A del código fiscal de la federación. Para esto es importante usar las claves de relación como lo muestra la siguiente ilustración.

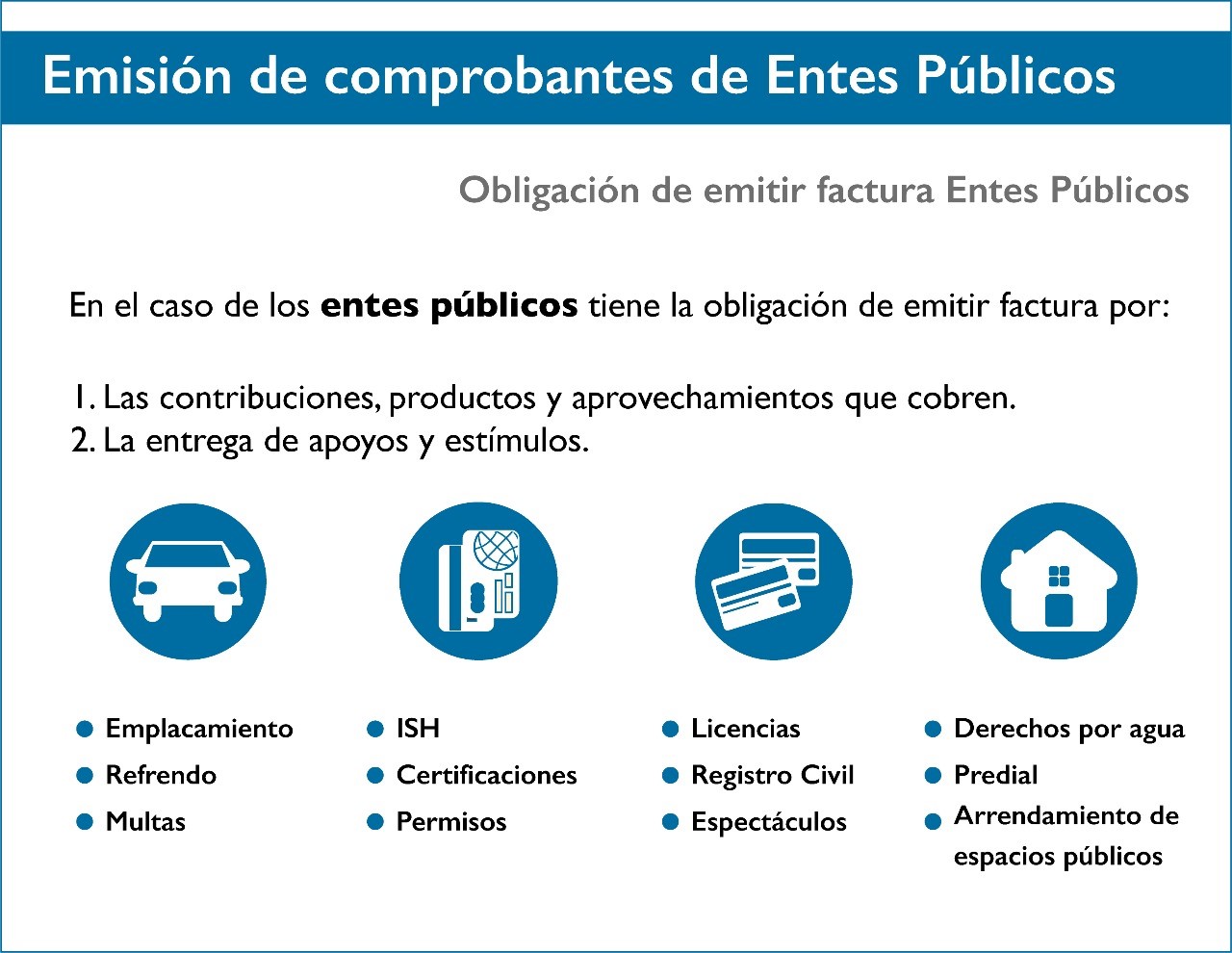

3.- FACTURAS ENTE PUBLICOS.

La misión de comprobantes de entes públicos, anteriormente solo se generaba un recibo que amparaba este gasto, pero con la reforma la Ley del Impuesto sobre la Renta (ISR) en el 2016 en su Artículo 86, Quinto párrafo, tiene la obligación de generar un CFDI por todas las contribuciones o estímulos que otorgue.

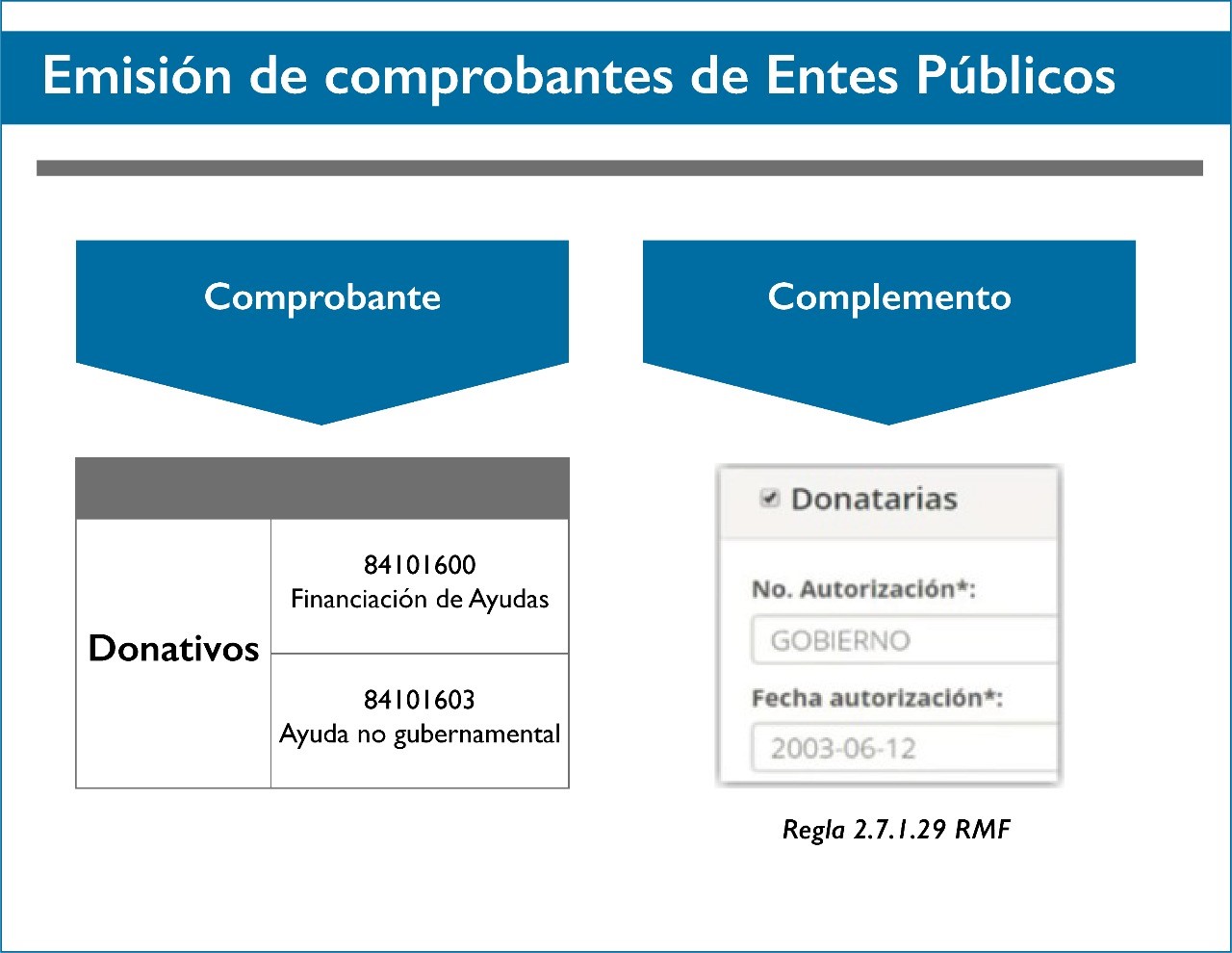

En el caso de los donativos, para ser deducible es importantes usar las siguiente claves, además de contar con el complemento DONATARIAS, este debe incluir los datos: N° Autorización y Fecha de Autorización y identificar que es una donación.

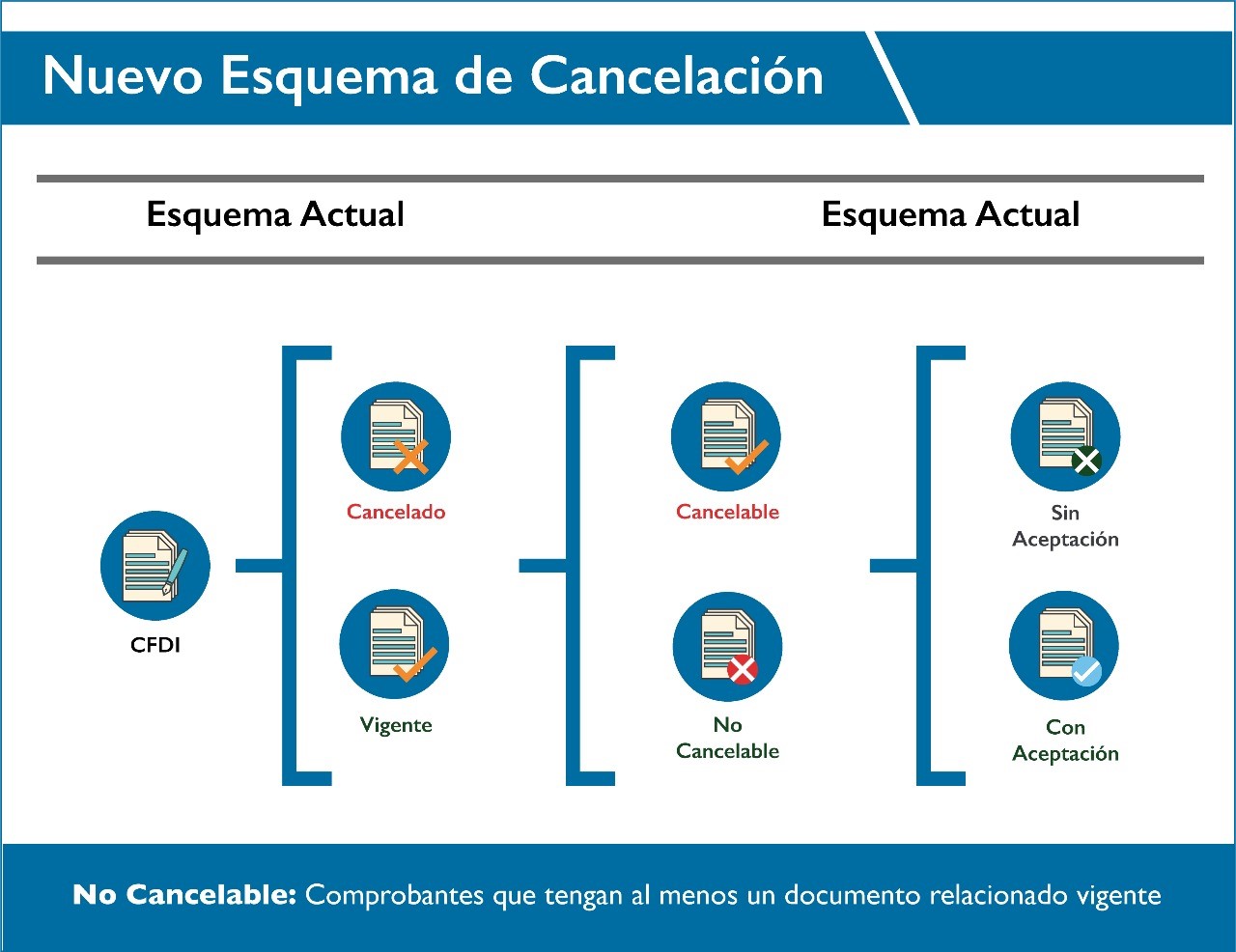

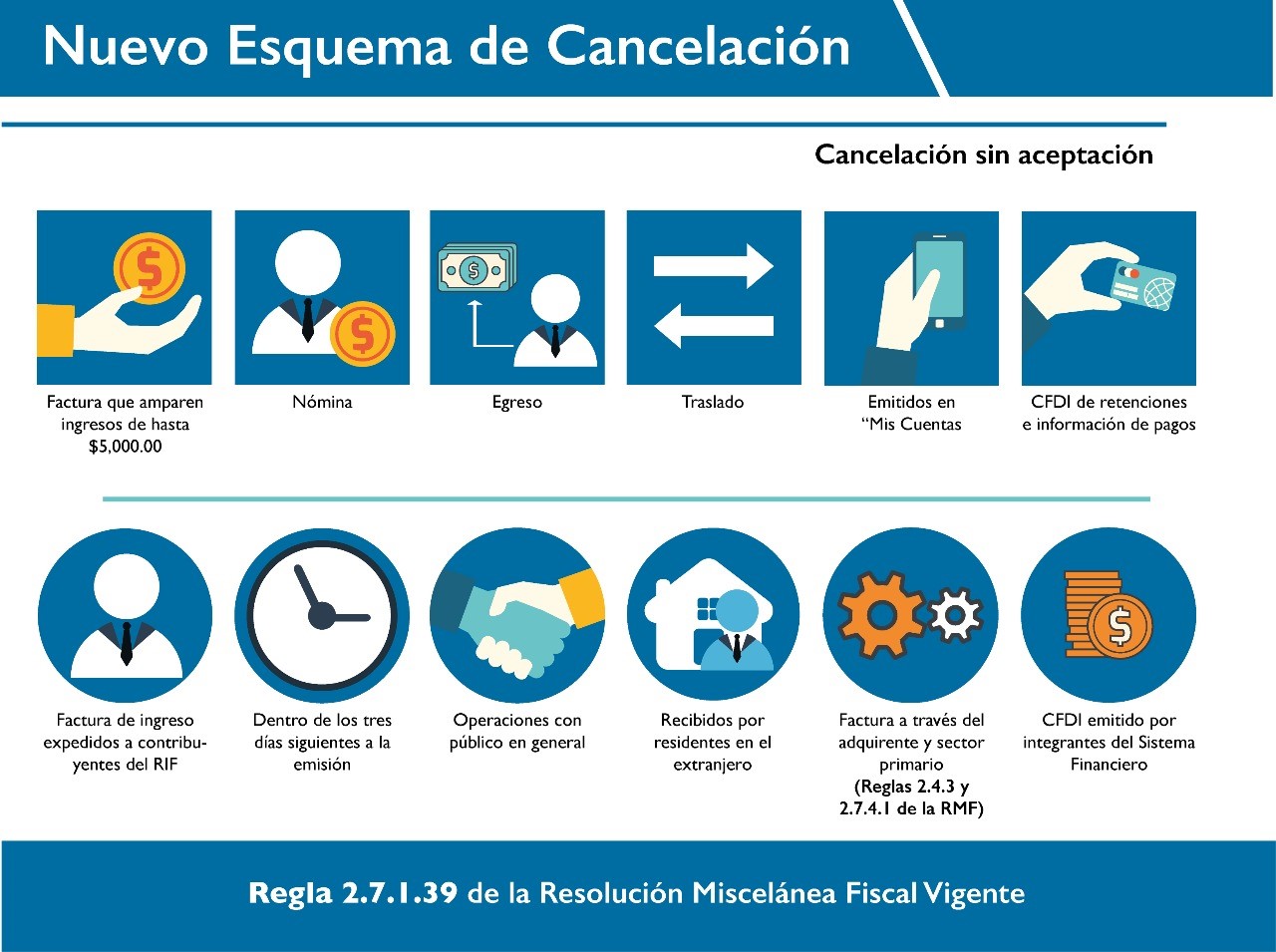

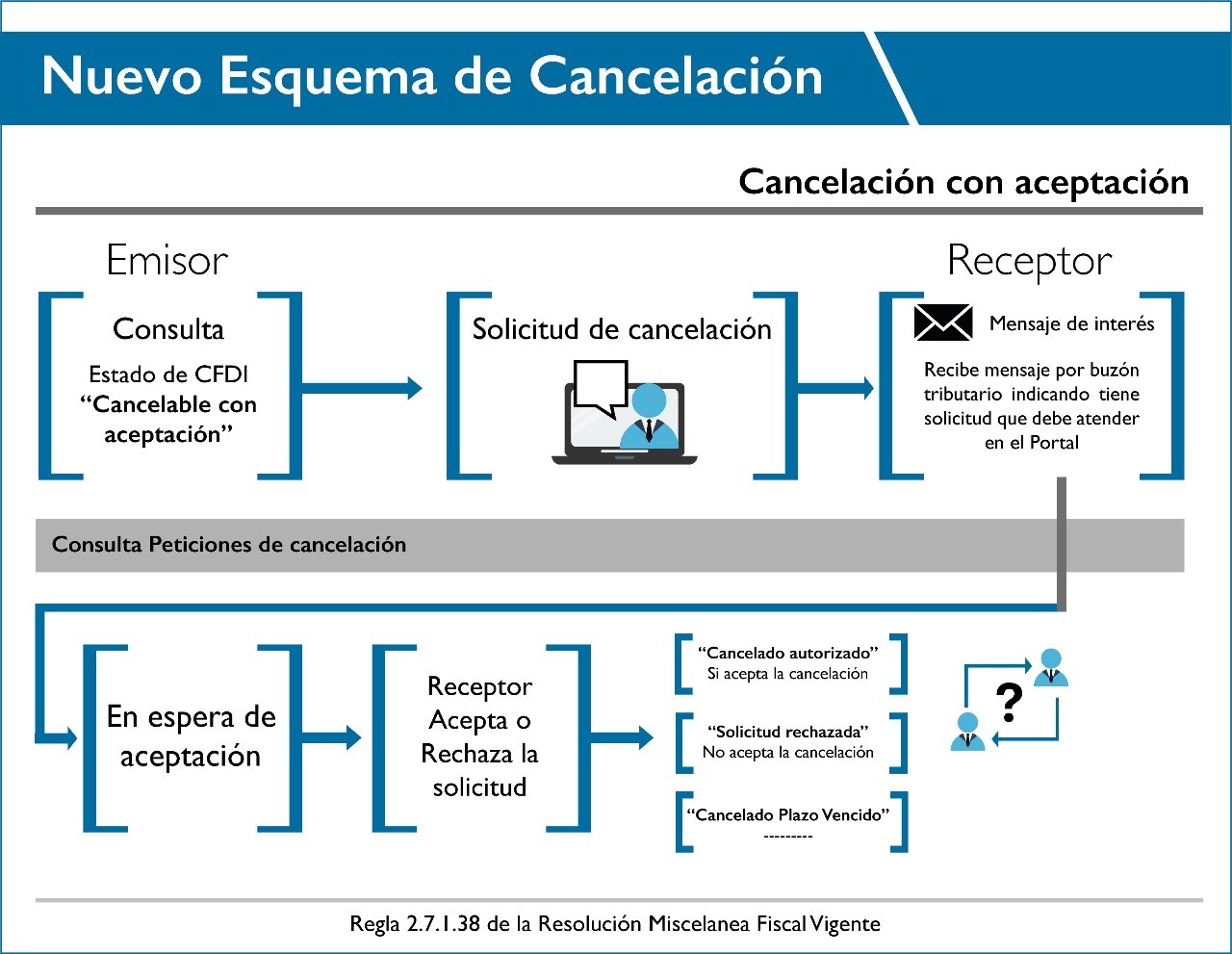

4.-CANCELACION (NUEVO ESQUEMA)

Cabe recordar que estamos aún en prorroga, ya que hay los contribuyentes y proveedores de sistemas necesitan tiempo en las actualizaciones para este nuevo esquema.

Actualmente el proceso de cancelación de las facturas se genera por el emisor de forma automática, lo que provoca el problema de cancelaciones injustificadas o dolosas de facturas ya pagadas.

Con las reforma al Código Fiscal de la Federación (CFF) para el 2017 se modificó el artículo 29-A, con el cual se habilita a los contribuyentes receptores del CFDI para que sean informados de dicha cancelación y estén en posibilidad de aceptarla o rechazarla.

Este será el nuevo esquema.

Actualmente solo con FIEL O SELLO (de acuerdo al contribuyente) solo se cancelaba, con este nuevo esquema se identifica el estado del comprobante, es decir el comprobante que esté vigente tendrá un estado en particular, CANCELABLE O NO CANCELABLE.

Los comprobantes no cancelables, son porque tienen algún documento que esté relacionado al documento origen, es decir tiene una nota de crédito (CFDI DE EGRESO) o tiene relacionado algún comprobante de pago.

Los cancelables, pueden ser sin aceptación o con aceptación, estos por su naturaleza no es necesario autorización, por ejemplo nomina, facturas que aparen hasta $5000 pesos, esto lo podemos ver en la siguiente imagen:

Aquellos que estén dentro de los 3 días siguiente de la emisión, estos sin portar características se pueden hacer cancelación de forma directa.

En el caso de los cancelables con aceptación, el esquema será el siguiente:

Todo el procedimiento se hará a través del portal de factura electrónica, el buzón tributario solo nos sirve para recibir mensajes de interés, a través de estos mensajes nos indicaran el folio que se requiere.

El proceso de aprobación para la cancelación de facturas electrónicas entrara en vigor el 01 de septiembre de 2018.

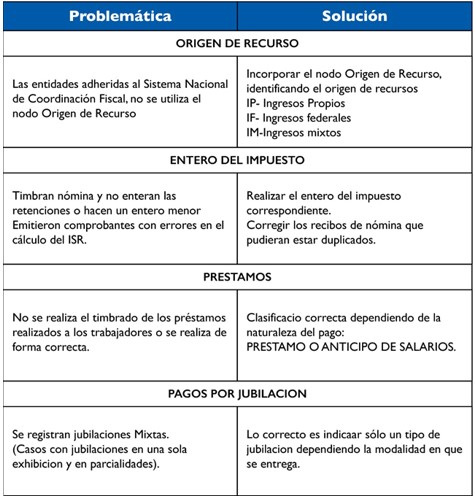

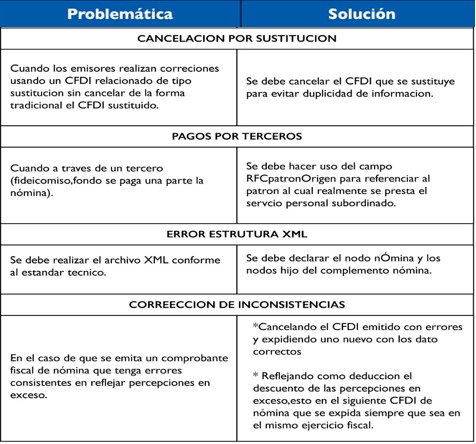

5.-PRINCIPALES INCONSISTENCIAS EN NOMINA.

Estas inconsistencias se detectaron a través de las declaraciones anuales que se presentaron ante el SAT.

{kind=link}

{kind=link}