*Continuado con el tema mostramos la segunda parte de los casos prácticos para el comprobante de pagos versión 3.3

OPERACIONES DE CREDITO

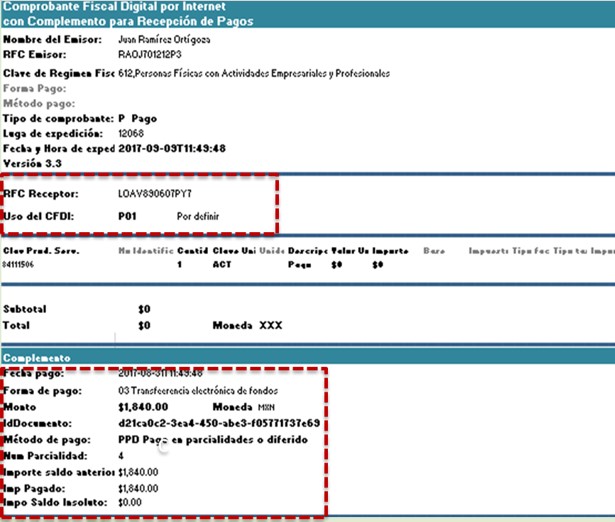

Cuando el deudor se financia con una línea de crédito bancaria.

1.-Forma de pago: 99”Por definir”

Método de pago: PPD (Pago en parcialidades o diferido)

2.-Emision de recibo de pago.

Por las parcialidades 1,2 y 3, un comprobante con complemento para recepción de pagos.

Posteriormente se emite el comprobante con complemento para recepción de pagos que liquida con la línea de crédito la última parcialidad por un monto de $1,840.00

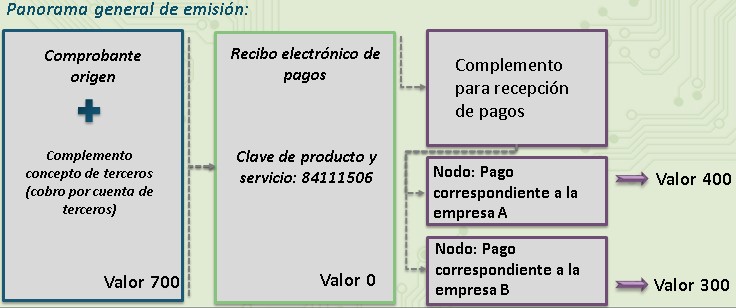

OPERACIÓN DONDE EXISTE COBRO POR CUENTA DE TERCERAS

Es cuando la institución, además de cobrar sus propias facturas electrónicas, cobra las facturas de un tercero.

1.-Forma de pago: Forma de pago la clave 99 – Por Definir y PPD – Pago en parcialidades o diferido, como método de pago y a que se le incorpore el Complemento concepto de Terceros.

2.-Emision de recibo de pago:

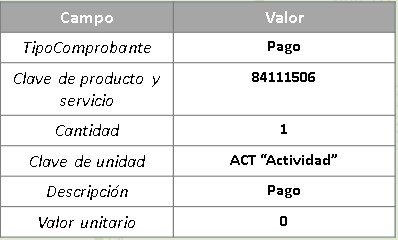

La empresa al recibir el pago, emite el recibo electrónico de pago con los datos que solicita el anexo 20, como son: Nombre del emisor, RFC Emisor y Receptor, Clave de Régimen Fiscal, Tipo de comprobante, Lugar de expedición, uso de CFDI, Fecha y hora de expedición, Versión, Clave de producto y servicio. Etc.

3.-Integrar al comprobante el recibo electrónico de pago.

En el complemento se identificara la forma en la que se recibió el pago, los datos de identificación del documento origen que se relaciona, así como el método de pago que se ingresó ene le documento origen. Para ello se deberán incorporar 2 elementos de pago en el complemento.

Para estos efectos, los comprobantes deberán cumplir además de los requisitos a que se refieren los artículos 29 y 29-A del CFF, con la siguiente información:

*La clave en el RFC del comitente o del prestatario.

*Monto correspondiente a los actos o actividades realizados por cuenta del comitente o prestatario.

*Impuesto que se traslada o se retiene por cuenta del comitente o prestatario.

*Tasa del impuesto que se traslada o se retiene por cuenta del comitente o prestatario.

En el CFDI que se expida, se deberá incorporar el “Complemento Concepto Por Cuenta de Terceros” que al efecto el SAT publique en su portal.

También te puede interesar

Fuente: SAT

CFDI 4.0 es la nueva versión del Comprobante Fiscal Digital por Internet vigente desde el primero de enero de 2022, y que […]

¿Qué es un CFDI de egreso? Es un comprobante fiscal digital por Internet que ampara devoluciones, descuentos y bonificaciones. ¿Para qué sirve […]

{kind=link}

{kind=link}

{kind=link}

A efecto de generar correctamente las facturas con la nueva versión 3.3, te presentamos los siguientes tips que debes seguir antes y […]