Uno de los muchos cambios que muestra la nueva versión de factura (CFDI 3.3), es la forma de pago y método de pago, hasta el día de hoy existe una confusión con este tema, por lo cual en este artículo explicamos de forma breve como es cada uno y con esto hacer el uso adecuado, tanto de la FORMA DE PAGO como del METODO DE PAGO.

Por lo cual mostraremos a que se refiere cada uno.

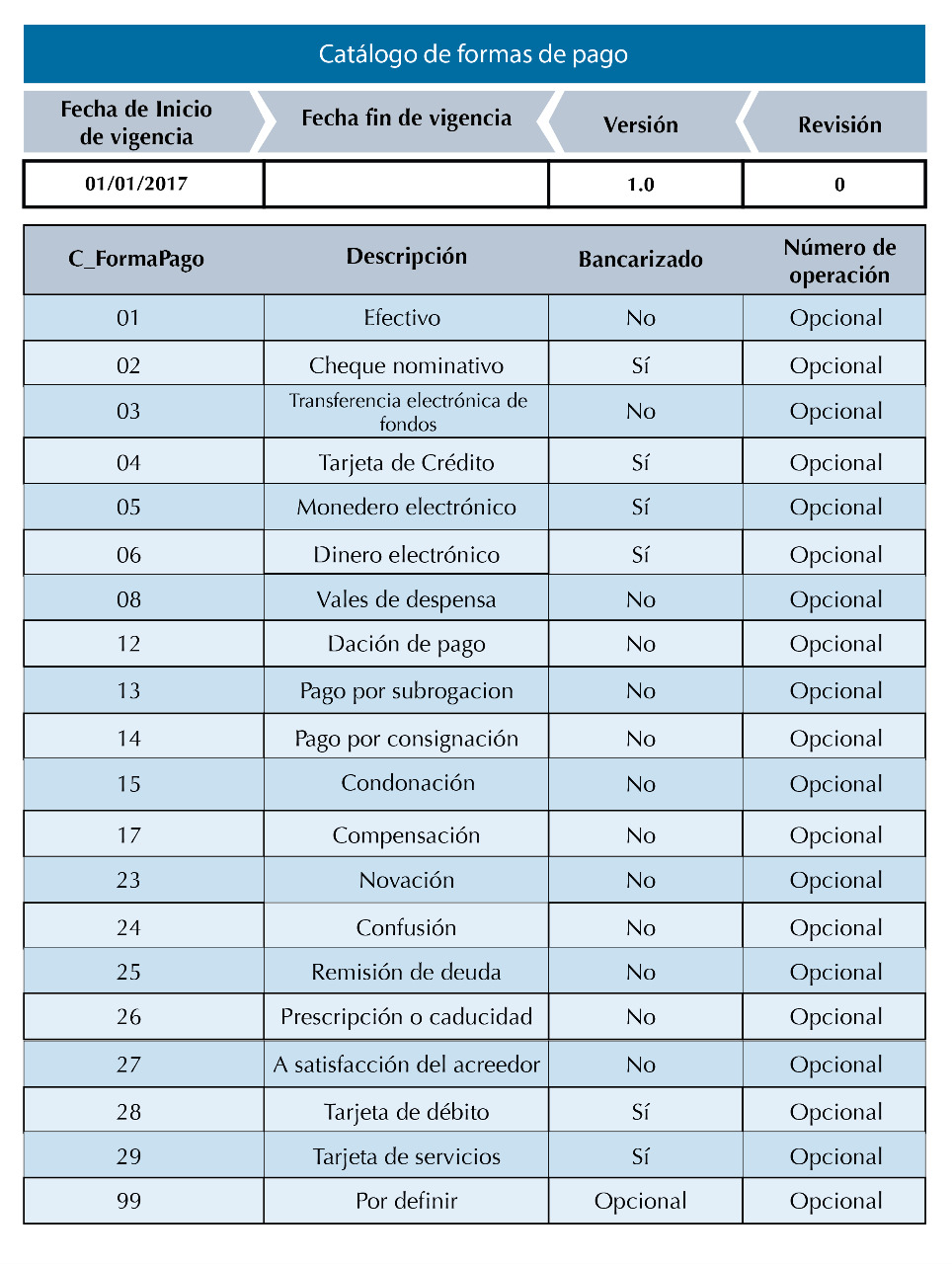

FORMA DE PAGO:

Descripción: Atributo requerido para precisar la forma de pago que aplica de los bienes o servicios amparados para un comprobante fiscal digital a través de internet. Si no se conoce la forma de pago este atributo se debe omitir.

Por ello en la versión 3.3, la Forma de pago deberá reflejar la clave de la forma en que se pague la adquisición de los bienes o la prestación de los servicios descritos en el CFDI, conforme al catálogo “c_FormaPago” publicado.

Es importante tener en cuenta que:

• Si se recibe el pago de la contraprestación al momento de la emisión del comprobante fiscal, se consignará la clave correspondiente, sin incorporar el Complemento para recepción de pagos.

• En el caso de aplicar más de una forma de pago en una transacción, los contribuyentes deben incluir en este campo, la clave de forma de pago con la que se liquida la mayor cantidad del pago. En caso de que se reciban distintas formas de pago con el mismo importe, el contribuyente debe registrar a su consideración, una de las formas de pago con las que se recibió el pago de la contraprestación.

• En el caso de que no se reciba el pago de la contraprestación al momento de la emisión del comprobante fiscal (Pago en parcialidades o diferido),los contribuyentes deberán seleccionar la clave 99(por definir) del catálogo c_FormaPago publicado en el Portal del SAT

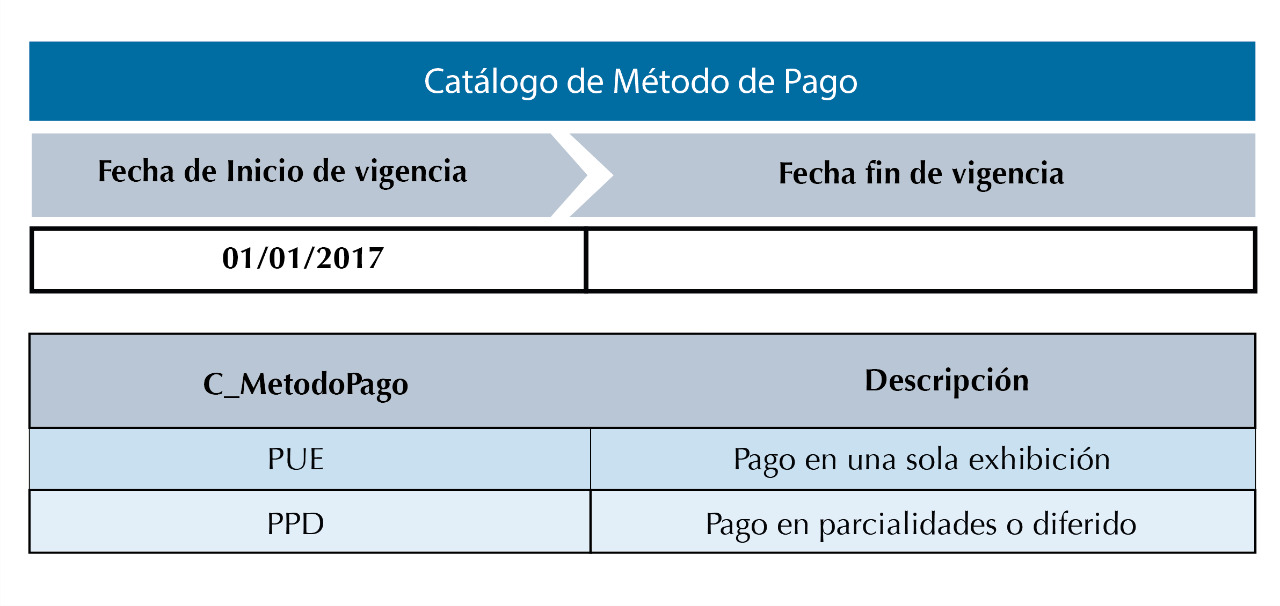

METODO DE PAGO:

Descripción: Atributo condicional para precisar la clave del método de pago que aplica para este comprobante fiscal digital por Internet, conforme al Artículo 29-A fracción VII incisos a y b del CFF.

Se podrá registrar la clave que corresponda, según el catálogo “c_MetodoPago” publicado; dependiendo si el pago se realiza en una sola exhibición o en parcialidades:

*PUE (Pago en una sola exhibición): Cuando se realice dicho pago al momento de emitir el comprobante.

*PPD (Pago en parcialidades o diferido) Al emitir el comprobante de la operación y con posterioridad se liquide en:

Un solo pago el saldo total o

En varias parcialidades. En caso de que al momento de la operación se realice el pago de la primera parcialidad, se emitirá el comprobante por el monto total de la operación y un segundo comprobante con el complemento para recepción de pago por la parcialidad

NOTA: Si al efectuar la operación, se realizase el pago de la primera parcialidad, deberán expedirse dos CFDI´s 3.3: uno por el monto total de la operación con la clave “PPD” (Pago en parcialidades o diferido) y otro en el que se adicione el complemento para recepción de pagos, por el valor de la parcialidad.

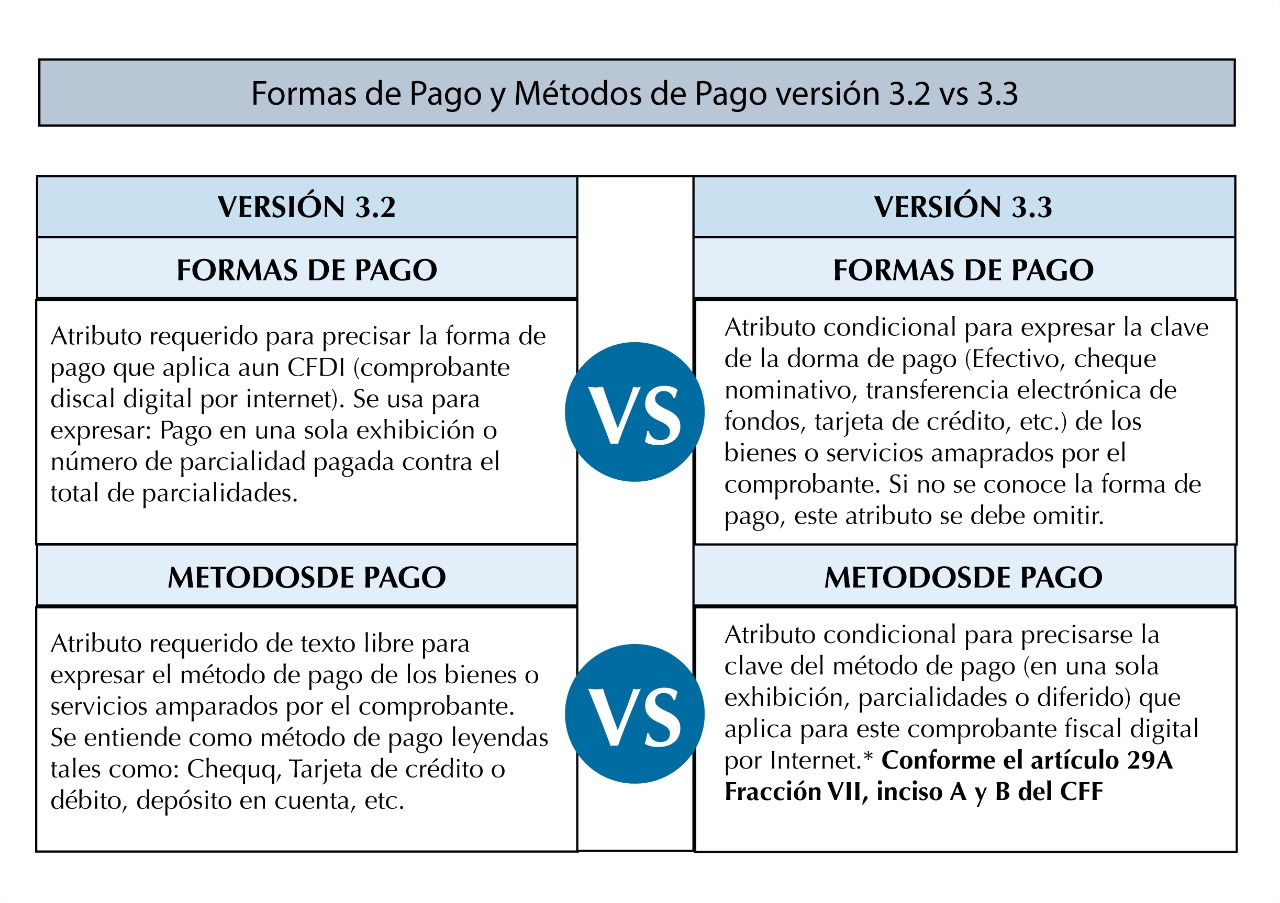

Para dejar un más claro este tema, te dejamos un comparativo de ambos atributos tomando en cuenta la versión del CFDI.

También te puede interesar

Como ya es de conocimiento y por disposiciones fiscales, en las operaciones diarias, se puede entregar un comprobante simplificado (nota de venta) […]

*Continuado con el tema mostramos la segunda parte de los casos prácticos para el comprobante de pagos versión 3.3 OPERACIONES DE CREDITO […]

¿Qué es un CFDI de egreso? Es un comprobante fiscal digital por Internet que ampara devoluciones, descuentos y bonificaciones. ¿Para qué sirve […]

{kind=link}

{kind=link}

{kind=link}

{kind=link}

Admingest es un software enfocado especialmente al área administrativa de las empresas. Esta herramienta le permitirá emitir, recibir, almacenar, consultar y enviar […]