Los comprobantes fiscales son aquellos donde deben de emitirse por los actos o actividades que realicen los contribuyentes, por los ingresos que perciban o por las retenciones que realicen las personas físicas y morales. Es una obligación para los contribuyentes expedir este tipo de comprobantes (CFDI), esto de conformidad en el Artículo 29 del Código Fiscal de la Federación (CFF).

Cuando hablamos de Comprobantes Fiscales, no solo hablamos de facturación electrónica de ingresos y egresos. También se toca el tema de Comprobantes de Nómina, Traslado (carta porte), de retenciones e información de pagos.

El SAT dio a conocer en su guía de llenado del CFDI en la versión 3.3 cuáles son los diferentes tipos de comprobantes fiscales, donde también da una pequeña explicación de cada uno de ellos.

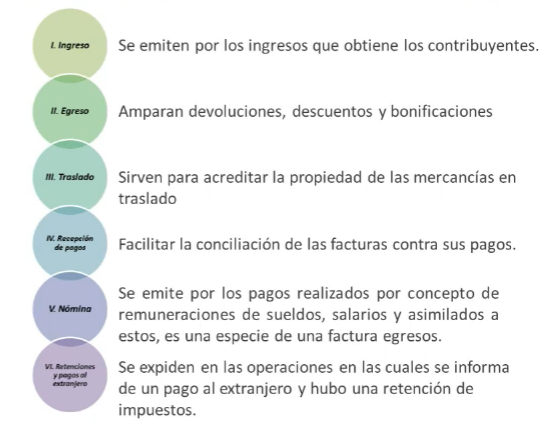

COMPROBANTES DE INGRESO.

Este es el CFDI más conocido y utilizado por la mayoría de los contribuyentes, se emite cuando se realiza un venta; tanto a personas que solicitan el comprobante como al público en general.

Definición del SAT: Se emiten por los ingresos que obtienen los contribuyentes, ejemplo: prestación de servicios, arrendamiento, honorarios, donativos recibidos, enajenación de bienes y mercancías, incluyendo la enajenación que se realiza en operaciones de comercio exterior, etc.

COMPROBANTE DE EGRESO

Este documento se expide para restar directamente a los comprobantes de ingresos cuando se le haga una devolución, descuento o bonificación al cliente. También se utilizan comúnmente cuando se quiere corregir algún CFDI emitido con anterioridad, sin que el CFDI emitido anteriormente se vea afectado en su deducibilidad y acreditamiento.

Definición del SAT: Amparan devoluciones, descuentos y bonificaciones para efectos de deducibilidad y también puede utilizarse para corregir o restar un comprobante de ingresos en cuanto a los montos que documenta, cómo la aplicación de anticipos. Este comprobante es conocido como nota de crédito.

COMPROBANTE DE TRASLADO

En el Comprobante de Traslado se declara la mercancía que se transporta de un lugar a otro, la emisión de este tipo de comprobante no supone un ingreso para el contribuyente. Solo se utiliza como requisito para que la autoridad avale de que se trata de un traslado legal de mercancías.

Definición del SAT: Sirven para acreditar la propiedad de las mercancías durante traslado (carta porte), también puede usarse, en algunos casos, para documentar operaciones de traslado de mercancías al extranjero (para mayor información sobre esto último, consúltese la Guía de llenado del comprobante al que se le incorpore el complemento para comercio exterior) en ambos casos, el valor total del comprobante será por un importe “0”. Este comprobante es emitido por el propietario de la mercancía cuando contrata servicios de transportación para su traslado.

COMPROBANTE DE RECEPCION DE PAGO

Se trata de CFDI que se emiten cuando se recibe el pago de una parcialidad, se utilizará cuando se trata de cobros posteriores a la emisión del CFDI.

Definición del SAT: Es un CFDI que incorpora un complemento para recepción de pagos, el cual debe emitirse en los casos de operaciones con pago en parcialidades o cuando al momento de expedir el CFDI no reciban el pago de la contraprestación y facilita la conciliación de las facturas contra pagos.

COMPROBANTE DE NOMINA

Es uno de los Comprobantes Fiscales básicos que se deben de conocer, tanto para los patrones como los empleados. Cuando se expide un CFDI de Nómina es un egreso para el Patrón y un Ingreso para el empleado, en él se refleja todos los conceptos como de percepciones, deducciones y otros pagos, que como empleados tienen derecho, además de las obligaciones que él tenga.

Definición del SAT: Es un CFDI al que se incorpora el complemento recibo de pago de nómina, el cual debe emitirse por los pagos realizados por concepto de remuneraciones de sueldos, salarios y asimilados a estos, es una especie de una factura egresos.

Con la entrada del CFDI versión 1.2, se debe de cuidar mucho los conceptos que se envían por parte del patrón. Ya que es un comprobante fiscal definitivo y esto conlleva a que al final del ejercicio el trabajador podrá determinar su saldo a favor o a pagar en su declaración anual como asalariado.

COMPROBANTE DE RETENCION E INFORMACION DE PAGOS.

Cuando se realizan pagos por servicios profesionales, regalías por derechos de autor, arrendamiento, entre otras operaciones y se deba retener algún impuesto; es necesario emitir los comprobantes de retención e información de pagos (honorarios y arrendamiento).

Se realiza por las operaciones en las cuales se informa por la elaboración de retenciones de impuestos, incluyendo el caso de pagos realizados a residentes para efectos fiscales en el extranjero y las retenciones que se les realicen, este tipo de comprobante no forma parte del Catálogo tipo de comprobante porque éste se genera con el estándar contenido en el rubro II. Del Anexo 20(formato electrónico que ampara el comprobante fiscal para la retención e información de pagos).

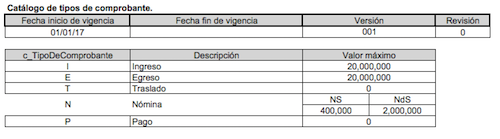

Estos son los comprobantes más conocidos y usados, para la nueva versión de factura CFDI. también se hace referencia a los montos, aquí lo podemos ver.

LIMITE DE MONTO DE FACTURAS.

A la mejor no es muy común que un Contribuyente emita un CFDI por 100 millones de pesos o más. Pero si se da el caso de emitir un CFDI superando el monto mencionado anteriormente, se debe pedir autorización al SAT.

{kind=link}

{kind=link}

{kind=link}

{kind=link}